フィリピンでは、デジタル決済が従来の現金ベースの取引を上回っており、デジタル手段が2024年の総月間小売決済出来高の57.4%および全体の取引価値の59%を占めています。これはフィリピン中央銀行、バンコ・セントラル・ング・フィリピン(BSP)の2024年のフィリピンにおけるデジタル決済の状況に関する報告によるもので、国の電子金融への移行を追跡しています。最新のデータは、前年の52.8%から4.6ポイントの増加を示しています。この数値は、フィリピンの開発計画2023–2028で設定された52–54%の国家目標を超えています。中央銀行は、これはフィリピン人が支払いと資金管理を行う方法の大きな変革を反映していると述べました。BSPのエリ・レモロナ・ジュニア総裁は、「これらの数字は、デジタルチャネルへの継続的な移行とフィリピン人がデジタル金融サービスを利用することへの信頼の高まりを反映しています」と述べました。***出典:BSP*****Merchant、P2P、およびB2Bトランザクションが成長をリード**報告によると、デジタル決済の採用の増加は、3つの主要な利用ケースによって主導されています:商人の支払い、個人間(P2P)送金、および企業間(B2B)サプライヤー取引。これらは総出来高の93.2%、つまり2024年には30.8億件のデジタル取引を占めています。商業者の支払いは最大の貢献者で、前年同期比29.1%増の22億件のデジタル取引に達しました。これらは総デジタル取引量の66.4%を占めました。次にP2P送金が続き、680.5百万件の取引、つまり出来高の20.6%を占めました。これは前年から34.7%の成長を示しました。この報告書では、この成長は取引アカウントへのアクセスの拡大によって促進され、P2P送金がすべてのデジタル支払いタイプの中で最も高い跳躍の1つを見たと述べています。B2Bサプライヤーの支払いは、1億6000万から2億5000万のデジタルトランザクションに増加し、年率成長率は28.1%です。「これは、ビジネス分野におけるBSPのデジタル化イニシアティブの影響を反映しています」と報告書は述べています。**InstaPayとPESONetの利用が急速に拡大**インスタペイやPESONetのような高速決済チャネルの利用は大幅に増加しています。「インスタペイも大きな成長を遂げ、2023年から2024年にかけて出来高が67.8%、価値が46.3%増加し、迅速で低額のP2P送金の人気を示しています」とBSPは述べました。一方、PESONetはクリアリングサイクルの拡大から恩恵を受けました。「2024年7月に第三のデイリー決済サイクルが追加され、PESONet取引の拡大がデジタルサプライヤー支払いをさらに促進した」と報告書は指摘しています。これらの進展は、消費者の需要と、より迅速で柔軟な金融フローを可能にする支払いインフラのアップグレードを反映しています。**政府部門がほぼ完全なデジタル化を達成**三つの主要な支払い発行者の中で—政府 (G2X)、ビジネス (B2X)、個人 (P2X)—政府部門はデジタル化の最高レベルを達成しました。BSPによると、政府の支払いの97.2%は、出来高と価値の両面でデジタルで処理されました。「政府の支出は97.2%が高度にデジタル化されています」と報告書は述べています。この数字は、特に社会的移転、賃金、および供給業者契約において、電子決済メカニズムを採用する上で公共部門の継続的なリーダーシップを確認するものです。**個人取引はデジタル利用において substantial gains を見ています**個人送金(P2X)も進展を見せています。BSPは、P2X取引の72.2%が出来高でデジタル処理されたことを発見し、全体の価値の80.4%がデジタルであり、2023年から5.3%の増加を示しています。BSPは、非デジタルの個人支払いが減少したことも記録しており、これは恒久的な行動の変化を示唆している可能性があります。「非デジタル支払いの出来高の減少は、デジタルでの支払いへの好みの変化を示している可能性があります」と報告書は述べています。2024年に記録された58億件の小売取引のうち、70.5%がP2X支払いから発生しました。これにより、個人間の支払いは小売分野において、頻度だけでなく、経済的影響においても主導的な力となりました。***出典:BSP*****商取引量は遅れているが、価値は向上**企業は依然としてデジタル出来高で遅れをとっていますが、取引価値の面ではその貢献が増加しています。2024年にはB2X取引のうちわずか19.8%が出来高としてデジタルでした。しかし、彼らは総取引価値の38.6%を占めており、企業金融におけるデジタル採用の影響が高まっていることを示しています。「ビジネス間(B2B)の支払いは26.1%を占めている」とBSPは述べ、全体の小売取引の中でビジネス間支払いの割合について言及しました。これは、サプライヤーやベンダーとの取引にデジタルチャネルを使用する企業の運用効率が改善されていることを示しています。**小売決済の状況は依然としてP2BとB2Bが支配している**BSPの小売決済に関する診断研究によると、個人から企業への(P2B)と企業間(B2B)の決済は、全取引の83.5%を占めていました。「個人から企業への(P2B)決済は57.3%を占めており、商人の購入、公共料金、ローン返済などの日常的な支出に対するデジタル利用の増加を反映しています」とBSPは述べました。「特に、個人対ビジネス(P2B)およびビジネス対ビジネス(B2B)の支払いは、合計小売支払いの83.5%を占めており、支払いシステムの改善を推進する上での戦略的重要性を強調しています」と報告書は付け加えました。**BSPのビジョン:デジタルがデフォルト、消費者の信頼を持って**レモロナは、中央銀行の目的は統計の改善にとどまらないと述べました。「これは過去の成果の継続にとどまらず、私たち全員のビジョン、すべてのフアンとマリアが、どこにいても、安全で信頼性が高く、便利な金融サービスにアクセスし、恩恵を受けられる未来の再確認です。」レモロナは、イノベーションは人々、特に銀行口座を持たない人々を向上させる手段であると強調しました。「私たちは、イノベーションはそれ自体が目的ではなく、特に銀行口座を持たない人々やサービスが不十分な人々に、生活を向上させるツールを提供するための強力な手段であることを認識しています。」副総裁のマメルト・タンゴナンは、デジタルが日常生活の一部となる必要性を強調しました。「私たちは、初回の採用を超えて、持続的で習慣的な利用に移行することを目指しています。つまり、一人の人間がデジタルで取引を行うことを、たった一度や時々ではなく、異なる支払いニーズやプラットフォーム全体で一貫して選択することです」と彼は述べました。タゴナンは次のように付け加えました。「私たちの深刻な課題[is]は、デジタル決済が単に採用されるだけでなく、すべてのフィリピン人の日常生活に統合されることを確保することです。」レモロナは次のように結論づけました。「私たちは、デジタルがデフォルトになる未来を描いています。それは、義務付けられているからだけでなく、最終的なユーザーがその便利さ、安全性、そしてエンパワーメントの感覚に本当の価値を見出すからです。」**規制の焦点:安全性、相互運用性、インクルージョン**BSPは、信頼と安全性が革新に伴うべきであることを強調しました。「デジタル、物理、または国境を越えた支払いにおける安全性は、交渉の余地がない」と報告書は述べています。この目的のために、BSPは「警戒心が強く、敏捷で、情報に基づいた規制環境を構築しています。イノベーションを抑制するのではなく、その責任ある利用を導くための環境です。」最終的な目標は「1つのアカウントで、個人のすべての支払いニーズを安全かつ便利に満たすことができる全国的な小売決済システムです。」**クロスボーダー、CBDC、QR、およびダイレクトデビットは主要プロジェクトの一部です**2024年に開始または拡大された複数のイニシアティブは、進展を加速させることを目指しています。これには、フィリピン、インド、マレーシア、シンガポール、タイの間での迅速な決済システムを接続するプロジェクトNexusが含まれます。「このプロジェクトは、参加国の国内即時決済システムを接続することで、国境を越えた決済を向上させることを目指しています」とBSPは説明しました。プロジェクトアギラ、BSPの卸売中央銀行デジタル通貨(CBDC)パイロットは、RTGSシステムがダウンしている間でも機関の支払いをテストしました。結果はBSPの将来のCBDCロードマップに情報を提供します。QR Phも強化されました。「ユーザーは今後、InstaPay QR (とInstaPayロゴ)を使用してP2P転送を行い、従来のQR Phコード(赤青黄ロゴ)は、商人の支払いに引き続き使用されます」とBSPは述べました。**手頃な価格と監視を改善するための今後の政策**BSPは政策改革を進めています。草案の通達では、決済システムのために指定されたマネージャーを任命することを提案しており、別の通達では、クリアリングスイッチオペレーター(CSOs)の技術的およびガバナンス要件を義務付けています。高い取引手数料に対応して、BSPはデジタル決済をより手頃でアクセスしやすくするための政策を策定しています。「高い手数料は依然として障壁です」とBSPは指摘しました。Circular No. 1195は電子資金移動に関する苦情について触れ、Circular No. 1198は、商人向けの決済サービスプロバイダーがライセンスを取得し、消費者および商人の資金を保護するためのリスク管理を採用することを義務付けています。**BSPが普遍的な使用に向けて推進する中、デジタル成長は続く**BSPの2024年デジタル決済レポートは、家庭から企業、政府機関まで、すべてのユーザーグループにおける採用の拡大を強調しています。インフラの改善、規制の保護策、未来に備えたビジョンを持つ中央銀行は、デジタル決済を単に広く利用可能にするだけでなく、習慣的に使用されるものにすることを目指しています。「私たちは、未来に備えたデジタル金融エコシステムを育成し続けますが、それは信頼、安全性、消費者福祉にしっかりと根ざしています。これは、ユーザーを保護し、システム全体の整合性を確保するための安全策を維持しながら、革新を促進することを意味します」とレモロナは結論づけました。視聴 | フィリピンブロックチェーンウィーク2025:Web3の革新が誇大宣伝からユースケースへ

フィリピンのデジタル決済は2024年の目標を超えたとBSPが述べています

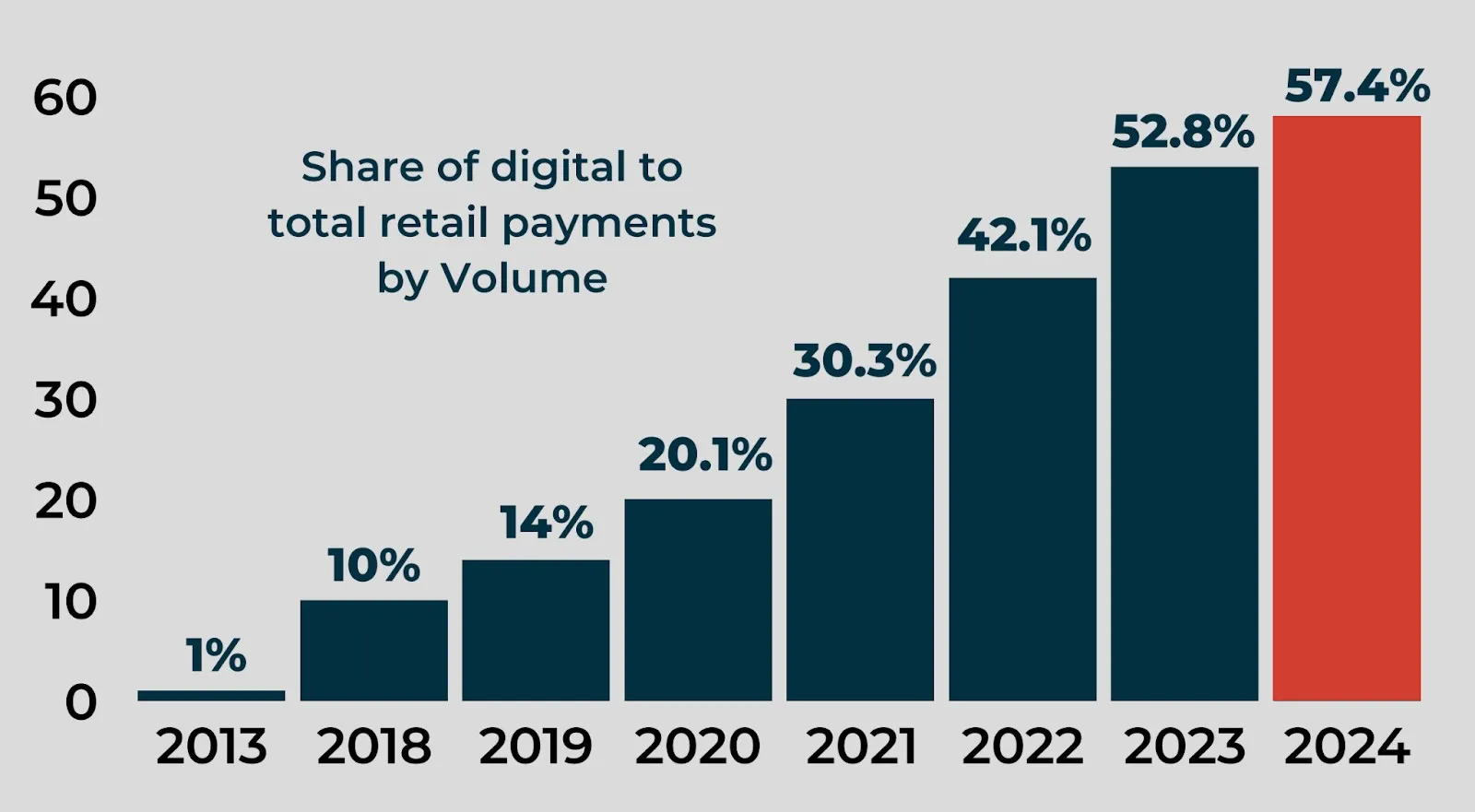

フィリピンでは、デジタル決済が従来の現金ベースの取引を上回っており、デジタル手段が2024年の総月間小売決済出来高の57.4%および全体の取引価値の59%を占めています。これはフィリピン中央銀行、バンコ・セントラル・ング・フィリピン(BSP)の2024年のフィリピンにおけるデジタル決済の状況に関する報告によるもので、国の電子金融への移行を追跡しています。

最新のデータは、前年の52.8%から4.6ポイントの増加を示しています。この数値は、フィリピンの開発計画2023–2028で設定された52–54%の国家目標を超えています。

中央銀行は、これはフィリピン人が支払いと資金管理を行う方法の大きな変革を反映していると述べました。BSPのエリ・レモロナ・ジュニア総裁は、「これらの数字は、デジタルチャネルへの継続的な移行とフィリピン人がデジタル金融サービスを利用することへの信頼の高まりを反映しています」と述べました。

報告によると、デジタル決済の採用の増加は、3つの主要な利用ケースによって主導されています:商人の支払い、個人間(P2P)送金、および企業間(B2B)サプライヤー取引。これらは総出来高の93.2%、つまり2024年には30.8億件のデジタル取引を占めています。

商業者の支払いは最大の貢献者で、前年同期比29.1%増の22億件のデジタル取引に達しました。これらは総デジタル取引量の66.4%を占めました。次にP2P送金が続き、680.5百万件の取引、つまり出来高の20.6%を占めました。これは前年から34.7%の成長を示しました。この報告書では、この成長は取引アカウントへのアクセスの拡大によって促進され、P2P送金がすべてのデジタル支払いタイプの中で最も高い跳躍の1つを見たと述べています。

B2Bサプライヤーの支払いは、1億6000万から2億5000万のデジタルトランザクションに増加し、年率成長率は28.1%です。「これは、ビジネス分野におけるBSPのデジタル化イニシアティブの影響を反映しています」と報告書は述べています。

InstaPayとPESONetの利用が急速に拡大

インスタペイやPESONetのような高速決済チャネルの利用は大幅に増加しています。「インスタペイも大きな成長を遂げ、2023年から2024年にかけて出来高が67.8%、価値が46.3%増加し、迅速で低額のP2P送金の人気を示しています」とBSPは述べました。

一方、PESONetはクリアリングサイクルの拡大から恩恵を受けました。「2024年7月に第三のデイリー決済サイクルが追加され、PESONet取引の拡大がデジタルサプライヤー支払いをさらに促進した」と報告書は指摘しています。これらの進展は、消費者の需要と、より迅速で柔軟な金融フローを可能にする支払いインフラのアップグレードを反映しています。

政府部門がほぼ完全なデジタル化を達成

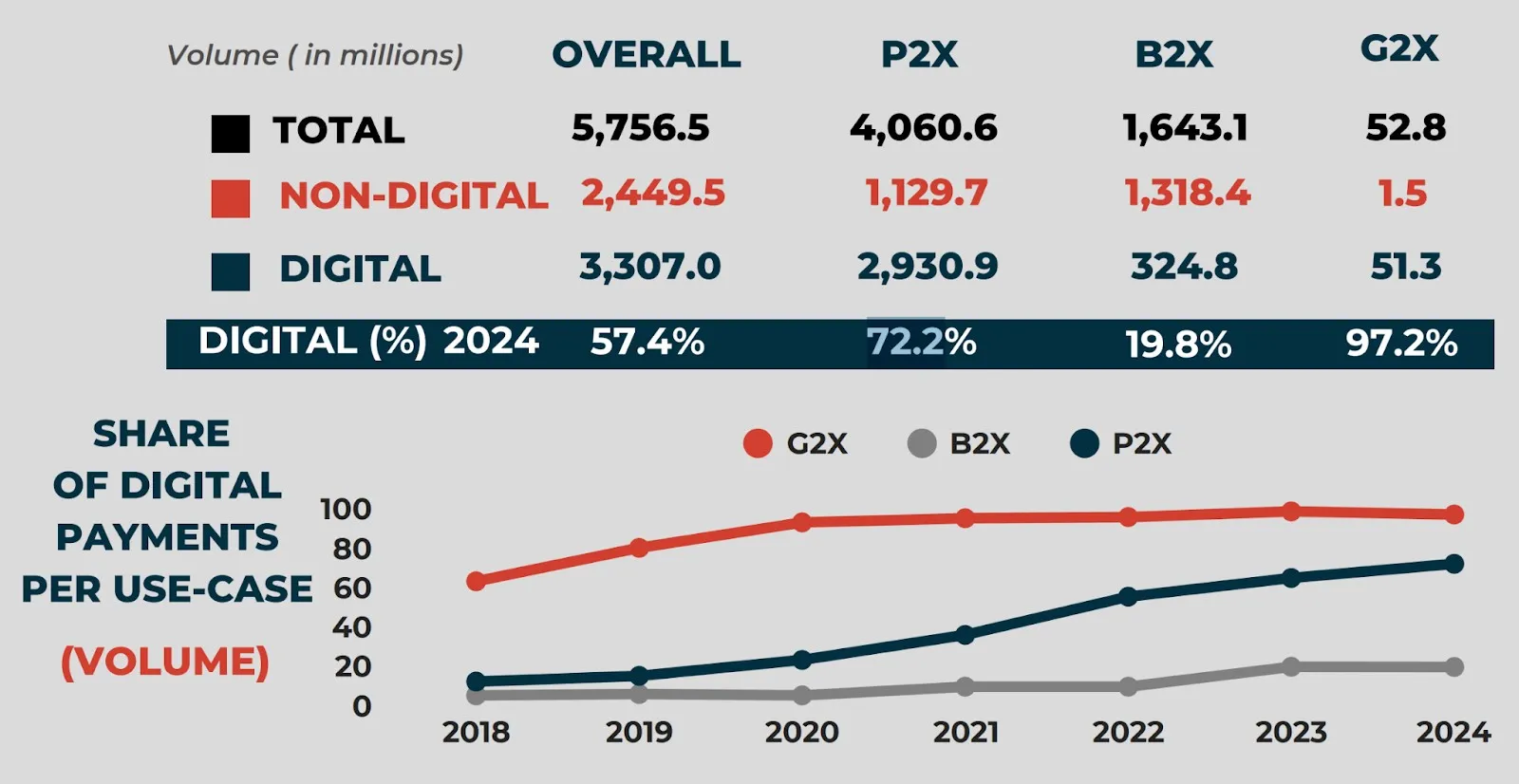

三つの主要な支払い発行者の中で—政府 (G2X)、ビジネス (B2X)、個人 (P2X)—政府部門はデジタル化の最高レベルを達成しました。BSPによると、政府の支払いの97.2%は、出来高と価値の両面でデジタルで処理されました。

「政府の支出は97.2%が高度にデジタル化されています」と報告書は述べています。この数字は、特に社会的移転、賃金、および供給業者契約において、電子決済メカニズムを採用する上で公共部門の継続的なリーダーシップを確認するものです。

個人取引はデジタル利用において substantial gains を見ています

個人送金(P2X)も進展を見せています。BSPは、P2X取引の72.2%が出来高でデジタル処理されたことを発見し、全体の価値の80.4%がデジタルであり、2023年から5.3%の増加を示しています。

BSPは、非デジタルの個人支払いが減少したことも記録しており、これは恒久的な行動の変化を示唆している可能性があります。「非デジタル支払いの出来高の減少は、デジタルでの支払いへの好みの変化を示している可能性があります」と報告書は述べています。

2024年に記録された58億件の小売取引のうち、70.5%がP2X支払いから発生しました。これにより、個人間の支払いは小売分野において、頻度だけでなく、経済的影響においても主導的な力となりました。

企業は依然としてデジタル出来高で遅れをとっていますが、取引価値の面ではその貢献が増加しています。2024年にはB2X取引のうちわずか19.8%が出来高としてデジタルでした。しかし、彼らは総取引価値の38.6%を占めており、企業金融におけるデジタル採用の影響が高まっていることを示しています。

「ビジネス間(B2B)の支払いは26.1%を占めている」とBSPは述べ、全体の小売取引の中でビジネス間支払いの割合について言及しました。これは、サプライヤーやベンダーとの取引にデジタルチャネルを使用する企業の運用効率が改善されていることを示しています。

小売決済の状況は依然としてP2BとB2Bが支配している

BSPの小売決済に関する診断研究によると、個人から企業への(P2B)と企業間(B2B)の決済は、全取引の83.5%を占めていました。「個人から企業への(P2B)決済は57.3%を占めており、商人の購入、公共料金、ローン返済などの日常的な支出に対するデジタル利用の増加を反映しています」とBSPは述べました。

「特に、個人対ビジネス(P2B)およびビジネス対ビジネス(B2B)の支払いは、合計小売支払いの83.5%を占めており、支払いシステムの改善を推進する上での戦略的重要性を強調しています」と報告書は付け加えました。

BSPのビジョン:デジタルがデフォルト、消費者の信頼を持って

レモロナは、中央銀行の目的は統計の改善にとどまらないと述べました。「これは過去の成果の継続にとどまらず、私たち全員のビジョン、すべてのフアンとマリアが、どこにいても、安全で信頼性が高く、便利な金融サービスにアクセスし、恩恵を受けられる未来の再確認です。」

レモロナは、イノベーションは人々、特に銀行口座を持たない人々を向上させる手段であると強調しました。「私たちは、イノベーションはそれ自体が目的ではなく、特に銀行口座を持たない人々やサービスが不十分な人々に、生活を向上させるツールを提供するための強力な手段であることを認識しています。」

副総裁のマメルト・タンゴナンは、デジタルが日常生活の一部となる必要性を強調しました。「私たちは、初回の採用を超えて、持続的で習慣的な利用に移行することを目指しています。つまり、一人の人間がデジタルで取引を行うことを、たった一度や時々ではなく、異なる支払いニーズやプラットフォーム全体で一貫して選択することです」と彼は述べました。

タゴナンは次のように付け加えました。「私たちの深刻な課題[is]は、デジタル決済が単に採用されるだけでなく、すべてのフィリピン人の日常生活に統合されることを確保することです。」レモロナは次のように結論づけました。「私たちは、デジタルがデフォルトになる未来を描いています。それは、義務付けられているからだけでなく、最終的なユーザーがその便利さ、安全性、そしてエンパワーメントの感覚に本当の価値を見出すからです。」

規制の焦点:安全性、相互運用性、インクルージョン

BSPは、信頼と安全性が革新に伴うべきであることを強調しました。「デジタル、物理、または国境を越えた支払いにおける安全性は、交渉の余地がない」と報告書は述べています。

この目的のために、BSPは「警戒心が強く、敏捷で、情報に基づいた規制環境を構築しています。イノベーションを抑制するのではなく、その責任ある利用を導くための環境です。」最終的な目標は「1つのアカウントで、個人のすべての支払いニーズを安全かつ便利に満たすことができる全国的な小売決済システムです。」

クロスボーダー、CBDC、QR、およびダイレクトデビットは主要プロジェクトの一部です

2024年に開始または拡大された複数のイニシアティブは、進展を加速させることを目指しています。これには、フィリピン、インド、マレーシア、シンガポール、タイの間での迅速な決済システムを接続するプロジェクトNexusが含まれます。「このプロジェクトは、参加国の国内即時決済システムを接続することで、国境を越えた決済を向上させることを目指しています」とBSPは説明しました。

プロジェクトアギラ、BSPの卸売中央銀行デジタル通貨(CBDC)パイロットは、RTGSシステムがダウンしている間でも機関の支払いをテストしました。結果はBSPの将来のCBDCロードマップに情報を提供します。

QR Phも強化されました。「ユーザーは今後、InstaPay QR (とInstaPayロゴ)を使用してP2P転送を行い、従来のQR Phコード(赤青黄ロゴ)は、商人の支払いに引き続き使用されます」とBSPは述べました。

手頃な価格と監視を改善するための今後の政策

BSPは政策改革を進めています。草案の通達では、決済システムのために指定されたマネージャーを任命することを提案しており、別の通達では、クリアリングスイッチオペレーター(CSOs)の技術的およびガバナンス要件を義務付けています。

高い取引手数料に対応して、BSPはデジタル決済をより手頃でアクセスしやすくするための政策を策定しています。「高い手数料は依然として障壁です」とBSPは指摘しました。

Circular No. 1195は電子資金移動に関する苦情について触れ、Circular No. 1198は、商人向けの決済サービスプロバイダーがライセンスを取得し、消費者および商人の資金を保護するためのリスク管理を採用することを義務付けています。

BSPが普遍的な使用に向けて推進する中、デジタル成長は続く

BSPの2024年デジタル決済レポートは、家庭から企業、政府機関まで、すべてのユーザーグループにおける採用の拡大を強調しています。インフラの改善、規制の保護策、未来に備えたビジョンを持つ中央銀行は、デジタル決済を単に広く利用可能にするだけでなく、習慣的に使用されるものにすることを目指しています。

「私たちは、未来に備えたデジタル金融エコシステムを育成し続けますが、それは信頼、安全性、消費者福祉にしっかりと根ざしています。これは、ユーザーを保護し、システム全体の整合性を確保するための安全策を維持しながら、革新を促進することを意味します」とレモロナは結論づけました。

視聴 | フィリピンブロックチェーンウィーク2025:Web3の革新が誇大宣伝からユースケースへ