原文タイトル:《ステーブルコインが決済市場に狙いを定めたとき、従来の決済巨頭の王座はまだ安泰か?》原著:100yオリジナルコンピレーション:Saoirse、Foresight News訳者の導入:現在、ステーブルコインの存在は暗号通貨取引の範囲にとどまらなくなっています。それは金融システムのバックエンドを変える潜在能力を持ち、静かに決済市場の扉を叩いています。あなたはおそらく、この新興の役割が伝統的な決済の構図をどのように揺るがすのかに興味を持つでしょう。記事にはその答えが隠されています:一方では、Visaやマスターカードなどのカード組織と連携し、既存のネットワークにステーブルコイン機能を組み込むことを試みています;もう一方では、カード組織や銀行を回避し、新しい決済システムを構築する別の道を模索しています。PayPalのPYUSDやShopifyと共同で立ち上げたUSDC決済システムは、この変革の中での生きた例です。ステーブルコインは果たして伝統的な決済の巨頭に対する脅威となるのか、それとも新しい業界のエコシステムを生み出すのか?この記事では、この決済分野の変革の流れと方向性を一緒に探求していきます。現在、ステーブルコインの利用は主に暗号通貨取引分野に集中していますが、ブロックチェーンとステーブルコインは、証券市場や決済システムなどの伝統的に複雑で大規模な金融システムを変革する可能性があります。近年、ステーブルコインが決済システムにおいてますます強力な勢いを持っている。この傾向は主に2つの方向で進んでいる:1)カード組織を中心に、ステーブルコインの機能を統合すること;2)カード組織および発行銀行を完全に回避しようとすること。後者の方向性に関して、PayPalのPYUSDやShopifyとCoinbase、Stripeが共同で提供するUSDC決済システムは典型的な例です。ステーブルコイン業界の発展に伴い、すでに膨大なユーザーと商人基盤を持つ企業が専用の決済システムを構築することが期待されており、これは銀行やカード組織に脅威をもたらす可能性があります。## ステーブルコインの使用は依然として取引所が主導している! [決済革命:ステーブルコインがビザに侵入し始めるとき](https://img-cdn.gateio.im/social/moments-f397a27b3a6efb7bd6fd3bc4f5d04223)出典:BCGアメリカ国内でも世界的にも、ステーブルコインは大きな注目を集めています。送金、決済、現実世界資産(RWAs)、銀行間決済などの分野におけるその革新の可能性に関する議論が盛んに行われています。しかし、ボストンコンサルティンググループ(BCG)の報告によれば、2024年のステーブルコイン取引量において、暗号通貨取引の割合はなんと88%に達しています。このデータは、現在のステーブルコインの使用に制限があり、私たちが期待する現実世界での広範な利用がまだ実現していないことを反映しています。## ステーブルコインは金融システムを根本的に変えることができる金融技術の進歩により、金融システムはユーザーエクスペリエンスを大幅に最適化しましたが、実際の取引を処理するバックエンドシステムには、依然として効率の悪さや技術の陳腐化といった問題があります。この点において、ブロックチェーンとステーブルコインは金融システムのバックエンドに革新をもたらすことが期待されています。これは既存のインフラへの補完にとどまらず、歴史的な金融システムの変革のように、既存のモデルを完全に代替する技術を提供することができます。###証券市場! [支払い革命:ステーブルコインがビザに侵入し始めるとき](https://img-cdn.gateio.im/social/moments-a55ea6ad3daacbeebfa439fb31d87f31)証券市場のバックエンドシステムが非常に複雑になったのは、1960年代から70年代にかけてアメリカの証券市場で発生した文書危機に根ざしており、その危機を解決するために一連の政策措置が講じられました。当時、証券取引は完全に紙の書類に依存しており、取引量の急増に伴い、システム全体がほぼ麻痺状態に陥っていました。このため、アメリカ合衆国議会は「証券投資者保護法」(SIPA)を可決し、「証券法」を改正し、集中清算決済メカニズムと間接証券保有システムを確立しました。初めに、このシステムは証券の所有権のデジタル化を実現し、決済効率を向上させました。しかし同時に、それはブローカー、クリアリングハウス、保管機関などの多くの仲介機関を不可欠にし、それによって構造の複雑さとコストの問題をもたらしました。現在の証券市場は、本質的に政策の妥協と技術的制限を克服するために徐々に改善されてきた産物です。このようなより先進的な技術であるブロックチェーンが登場する前に、このシステムは数十年にわたって使用されてきました。### クロスボーダー送金国際銀行金融通信協会(SWIFT)は、現在、国境を越えた送金分野で最も広く使用されているシステムであり、1973年に239の銀行によってブリュッセルで共同設立されたグローバルメッセージネットワークです。その誕生は、当時の電信に基づく国際銀行間通信システムに代わることを目的としており、そのシステムは遅く、エラーが発生しやすく、各銀行が独自の通信基準を採用しているため、互換性が低く、効率が悪く、安全性のリスクがありました。SWIFTの出現は、これらの問題を解決し、一般的な通信基準と安全なネットワークを提供するためのものでした。しかし、SWIFT自体は情報の伝送のみを担当し、資金の実際の流れは代理銀行または中央銀行の口座を通じて行われ、口座間の決済は別途処理されます。このプロセスには複数の中間銀行が関与し、各銀行は手数料、KYC/AML審査、通貨交換、タイムゾーンの違い、祝日などの要因により遅延が生じ、最終的に国際送金のコストが高く、透明性が低くなります。もしその時点でブロックチェーンとステーブルコインが存在していれば、情報の伝達と資金の移動は同一の統一プラットフォーム上で行うことができ、国際送金インフラの効率は質的な飛躍を遂げるでしょう。## ステーブルコインは決済市場を変革できるか?人々がステーブルコインの証券市場やクロスボーダー送金などのさまざまな分野での革新の潜在能力について熱く議論しているにもかかわらず、取引所取引以外で最も期待される次の応用シーンは、支払いシステムです。実際、支払い分野では、Web3企業だけでなく、Visa、マスターカード、Stripe、PayPalなどの主流のWeb2企業も新しいビジネスチャンスを積極的に探求しています。ステーブルコインが現在の決済システムを本当に変えることができるかを判断するためには、まず現在の決済システムの運営メカニズム、非効率の問題の根源、そしてステーブルコインがこれらの問題を解決できるかどうかを理解する必要があります。### 現在の決済システムはどのように機能していますか! [決済革命:ステーブルコインがビザに侵入し始めるとき](https://img-cdn.gateio.im/social/moments-bd1d3772178cf1dc233088842e9d96e1)まずは、決済システムの運用フローを理解しましょう。顧客が商家に支払うとき、フローは以下の通りです:**認可**1. 顧客は銀行カードで支払いを試みます。2. POS端末またはオンライン決済ゲートウェイが、支払い情報を含む承認要求を取得機関に送信します。3. 受取機関はそのリクエストをカード組織(例えば、VisaNet、マスターカードネットワーク)に転送します。4. カード組織はリクエストを発行銀行に渡します。**確認**1. 発行銀行は、銀行カードの有効性、口座残高、信用限度額、および取引に疑わしいリスクが存在するかどうかを確認します。2. 検証が完了した後、承認または拒否の結果はカード組織を通じて加盟店に返されます。3. 取引が承認されると、相応の金額が顧客のアカウントに一時的に凍結されます。4. 取引が拒否された場合、商人は拒否理由を含むフィードバックを受け取ります。**捕獲*** ガソリンスタンド、ホテル、ネットショッピングなどの一部の業界では、初期承認後に最終金額が確認されます。したがって、商人が「決済確認リクエスト」を送信する瞬間が、取引が実際に完了したノードです。このリクエストは、決済機関に送信されます。**バッチ 処理*** 一日中、認可された取引は一括して集計され、営業終了後に一度に受取機関に送信されます。**クリアリングとインターチェンジ(Clearing and Interchange)*** 受取機関は、バッチ取引データをカード組織に送信します。* カード組織は各取引を対応する発行銀行に送信し、この過程で交換手数料を計算します。**決済*** 資金は発行銀行の決済口座から受取銀行の決済口座に移転されます。カード組織は毎日の取引を集計し、両者間の決済を調整するために決済ファイルを生成しますが、資金の実際の移転は銀行間決済ネットワークを通じて行われる必要があります。**資金調達*** 決済機関は関連費用を差し引いた後の支払い金額を商人の口座に入金し、通常は自動清算機構(ACH)または電信送金によって行われます。**和解*** 最後に、商家は入金された資金と自分の記録が一致しているか確認し、金額の不一致、取引の漏れ、または重複請求などの問題がないかをチェックします。### 現在の決済システムにはどのような問題がありますか?従来の銀行カードシステムでよく批判される2つの問題は、手数料が高いことと決済速度が遅いことです。これらの欠陥は避けられないものなのか、それとも解決できるものなのか?! [決済革命:ステーブルコインがビザに侵入し始めるとき](https://img-cdn.gateio.im/social/moments-e6d04359ad57a7d462b330bf02208d1e)ソース: a16z crypto**手数料の支払いに関して**まずは、銀行カード決済の手数料の構成を見てみましょう。商人の観点から見ると、銀行カード取引には三つの主要な費用が関与しています:* 交換手数料:占める割合が最も大きく、発行銀行が徴収します。* カード組織サービス料:カード組織が取引処理に対して請求する手数料。* アクワイアラーマークアップ:アクワイアラー銀行が請求するサービス手数料。ブロックチェーンとステーブルコインはこれらの費用を削減できるのでしょうか?最初の潜在的なコスト削減ポイントは、グローバル取引にあります。商人とカード保持者が異なる国にいる場合、決済はSWIFTシステムを通じて行われなければならず、ブロックチェーンやステーブルコインでこのプロセスを置き換えることができれば、コストを大幅に削減できます。第二のコスト削減ポイントは、カード組織と発行銀行を回避することです。カード組織の本質は、顧客の口座開設銀行と商人の受取銀行との通信ネットワークを接続することですが、ステーブルコイン決済を全面的に採用すれば、顧客はブロックチェーンネットワークを介して、自身が管理するステーブルコインウォレットから商人のWeb3アカウントに直接送金できます。**決済時間に関して**次に決済時間を見てみましょう。銀行カード決済の取引承認はほぼリアルタイムで完了しますが、この点において公共ブロックチェーンネットワークのスケーラビリティは中央集権型カード組織には遠く及ばない可能性があります。しかし、従来の銀行カード決済では、清算には通常追加で1〜2日、決済には1〜5日かかります。結算に時間がかかる理由はいくつかあり、その中には解決可能なものもあれば、避けられないものもあります。* 決済サイクル:銀行カード支払いは通常、毎日の取引をまとめて一括し、毎日一度だけ決済されます。一方、ブロックチェーンまたはステーブルコインに完全に基づくシステムは、このような単日の決済サイクルに従う必要はありません。* 争議、疑わしい取引、キャンセルと返金:たとえステーブルコインで支払っても、これらの問題は解消されません。支払いプロセス中にこのような状況は避けがたいので、決済の遅延は依然として必要です。* クロスボーダー決済:クロスボーダー取引では、資金はSWIFTシステムを通じて清算される必要があり、これはさらなる遅延を引き起こす可能性があります。明らかに、ブロックチェーンはこの分野でソリューションを提供できます。## ステーブルコインに基づく決済システム最近、さまざまな金融機関や企業がステーブルコインに基づく決済システムの採用に向かっています。この重要な変化は、主に2つの戦略によって進められていると思います。1つ目は、Visaやマスターカードなどのカード組織が主導するものです。2つ目は、カード組織や発行銀行を完全に回避する試みです。### カード組織を中心としたステーブルコイン決済! [決済革命:ステーブルコインがビザに侵入し始めるとき](https://img-cdn.gateio.im/social/moments-976ede4bebd025e2b831aff0344f6e8b)私が「Visaとマスターカード:次世代決済システムの設計」という記事で述べたように、Visaとマスターカードはステーブルコインの機能を自社のインフラに統合する道を積極的に探っています。* 暗号デビットカード:この種のカードは、顧客がWeb3ウォレットまたは取引所口座に保管されているステーブルコインを使用して支払いを行うことを許可します。具体的には、顧客のステーブルコインには2つの処理方法があります:1つは発行銀行が法定通貨に換えて、既存の決済システムを通じて処理する方法;もう1つはカード組織が資金口座を通じて直接ステーブルコインを受け取った後、従来のクレジットカード支払いの流れで取引を完了する方法です。* ステーブルコイン決済:前述の通り、カード組織は資金口座を通じてステーブルコインを受け取ることができ、またステーブルコインを使用して加盟店と決済を行うことができます。! [決済革命:ステーブルコインがビザを食いつぶし始めるとき](https://img-cdn.gateio.im/social/moments-274ee8f2f336676ea3096c29ffb64a77)本質的に、カード組織をコアとしたステーブルコイン決済は、従来のシステムにおいてステーブルコイン決済と決済のサポートを追加するだけであり、参加者やインフラは変わっていない。そのため、このモデルはコストや効率において顕著な利点はない。しかし、ステーブルコインを原生的に使用する顧客や企業にとっては、このモデルは資金の出入りのプロセスを省き、取引の摩擦を減らすことができる。また、全ての決済プロセスがステーブルコインで決済される場合、越境取引は大きな恩恵を受けることになる。### カード組織と発行銀行を回避する試みその一方で、一部の決済サービスプロバイダー(PSP)は、Visaやマスターカードなどのカード組織を回避し、直接ステーブルコインを使用して支払いを処理し始めています。典型的な例には、PayPalのPYUSD支払いおよびShopifyとCoinbase、Stripeが共同で発表したUSDC支払いプランが含まれます。**PYUSD 支払いプラン**PayPal ユーザーはアプリ内で PYUSD 残高を使用して支払いを完了できます。これらの PYUSD はユーザーの個人ウォレットに保存されているのではなく、PYUSD の発行者である Paxos が代わりに保有しています。PYUSD 支払いが行われる際、実際のチェーン上の転送操作はなく、PayPal のバックエンドシステム内で顧客から商家への PYUSD 所有権の内部移転が完了します。商家が法定通貨で決済を希望する場合、PayPal は 1:1 の比率で PYUSD をドルに換算し、ACH(自動清算所)などの銀行ネットワークを通じて資金を商家の口座に振り込むします。顧客のPYUSD残高が不足している場合は、銀行口座またはクレジットカードでチャージすることができます(手数料が発生する可能性があります);同様に、商人が法定通貨での決済を要求する場合、銀行ネットワークを通じて処理することも追加の手数料と時間コストが発生します。しかし、全ての決済サイクルがPYUSDで完了する場合、カード組織や発行銀行を介さずに済むため、時間を大幅に短縮し、コストを削減することができます。**Shopifyの決済ソリューションがCoinbaseとStripeと共同で開始**! [支払い革命:ステーブルコインがビザに侵入し始めるとき](https://img-cdn.gateio.im/social/moments-5e797f6c3932fc170742bb74fa65d68f)PayPalが支払いプロセスでステーブルコインを使用しているものの、ブロックチェーンネットワークには直接関与しないのとは異なり、ShopifyのUSDC支払いソリューションはさらに進んでいます。2025年6月、ShopifyはCoinbase、Stripeとの提携を発表し、USDC決済をShopify Paymentsに統合しました。顧客はShopifyストアでのチェックアウト時にUSDCを支払い方法として選択でき、Baseネットワーク上でUSDCを保有する暗号財布を通じて支払いを完了します。このプロセスでは、Baseネットワーク上のスマートコントラクト「ビジネス支払いプロトコル」が従来の「先に承認し、後に引き落とす」モデルを採用し、事前に支払いの承認を完了させ、実際の資金移動は後に行われます。ShopifyとCoinbaseは当日のUSDCの取引データを集計し、Baseネットワーク上で清算を完了させます。決済段階のデフォルト方式は:Shopify が Stripe のインフラを通じて USDC を商家の所在地域の法定通貨に交換し、さらに ACH や SEPA などの銀行決済ネットワークを通じて商家の口座に入金します。商家は USDC で直接決済資金を受け取ることも選択でき、より迅速に資金を取得できます。## まとめと考察ステーブルコインに基づく決済システムに関して、最もよくある質問は「ブロックチェーン取引は本質的に不可逆的である以上、キャンセルや返金はどう処理するのか?」です。顧客と商家の間に最終的には完全なポイント・ツー・ポイントの決済システムが存在するかもしれませんが、詐欺検出、チャージバック、返金などの問題は常に存在するため、決済プロセスにおける仲介機関の必要性は依然としてあります。したがって、従来これらの機能を担っていたカード組織と発行銀行の役割は完全には消えません。ただし、上記のPayPalとShopifyのステーブルコイン決済のケースでは、PayPal、Stripeなどの仲介機関が決済サービスプロバイダー(PSP)の役割を果たし、詐欺検出、取引キャンセル、返金などの問題を処理しています。具体的には、PYUSDの取引はオンチェーンで処理されるのではなく、PayPalのバックエンドシステムで完了されており、これにより紛争解決の操作スペースが確保されています。Shopifyのケースでは、Baseネットワーク上の「商業決済プロトコル」スマートコントラクトは直ちに決済を承認せず、発生する可能性のある紛争を処理するためのバッファー時間を導入しました。さらに、USDCの発行者Circleは、ステーブルコイン決済における非管理型の紛争解決のために「返金プロトコル」を導入しています。! [決済革命:ステーブルコインがビザを食いつぶし始めるとき](https://img-cdn.gateio.im/social/moments-f9a99a72742691aa0148eb9cd8a2bdcf)出典:X(@robbiepetersen\_)ステーブルコインに基づく支払いは未来の必然のトレンドです。発行段階は非常に重要で、流通段階も同様に無視できません。DragonflyのRobbie Petersenが指摘したように、すでに大規模な商業者とユーザーベースを持つ企業は、ますますステーブルコイン支払いを採用し、カード組織や発行銀行を回避することになるでしょう。ステーブルコインは、このようなクローズドループ支払いシステム間の相互接続を実現する可能性すらあります。これらのトレンドを考慮すると、ステーブルコインはカード組織や発行銀行に実質的な脅威をもたらす可能性があり、彼らはこの止められないステーブルコインの波の中で新しい機会を探る必要があります。【免責事項】市場にはリスクがあり、投資は慎重に行う必要があります。本稿は投資のアドバイスを構成するものではなく、ユーザーは本文中の意見、見解、または結論が自らの特定の状況に適合するかどうかを考慮する必要があります。このために投資を行う場合、責任は自己負担となります。原文リンク

支払い革命:ステーブルコインがVisaたちの領域を侵食し始めるとき

原文タイトル:《ステーブルコインが決済市場に狙いを定めたとき、従来の決済巨頭の王座はまだ安泰か?》

原著:100y

オリジナルコンピレーション:Saoirse、Foresight News

訳者の導入:現在、ステーブルコインの存在は暗号通貨取引の範囲にとどまらなくなっています。それは金融システムのバックエンドを変える潜在能力を持ち、静かに決済市場の扉を叩いています。あなたはおそらく、この新興の役割が伝統的な決済の構図をどのように揺るがすのかに興味を持つでしょう。記事にはその答えが隠されています:一方では、Visaやマスターカードなどのカード組織と連携し、既存のネットワークにステーブルコイン機能を組み込むことを試みています;もう一方では、カード組織や銀行を回避し、新しい決済システムを構築する別の道を模索しています。PayPalのPYUSDやShopifyと共同で立ち上げたUSDC決済システムは、この変革の中での生きた例です。ステーブルコインは果たして伝統的な決済の巨頭に対する脅威となるのか、それとも新しい業界のエコシステムを生み出すのか?この記事では、この決済分野の変革の流れと方向性を一緒に探求していきます。

現在、ステーブルコインの利用は主に暗号通貨取引分野に集中していますが、ブロックチェーンとステーブルコインは、証券市場や決済システムなどの伝統的に複雑で大規模な金融システムを変革する可能性があります。

近年、ステーブルコインが決済システムにおいてますます強力な勢いを持っている。この傾向は主に2つの方向で進んでいる:1)カード組織を中心に、ステーブルコインの機能を統合すること;2)カード組織および発行銀行を完全に回避しようとすること。

後者の方向性に関して、PayPalのPYUSDやShopifyとCoinbase、Stripeが共同で提供するUSDC決済システムは典型的な例です。ステーブルコイン業界の発展に伴い、すでに膨大なユーザーと商人基盤を持つ企業が専用の決済システムを構築することが期待されており、これは銀行やカード組織に脅威をもたらす可能性があります。

ステーブルコインの使用は依然として取引所が主導している

! 決済革命:ステーブルコインがビザに侵入し始めるとき

出典:BCG

アメリカ国内でも世界的にも、ステーブルコインは大きな注目を集めています。送金、決済、現実世界資産(RWAs)、銀行間決済などの分野におけるその革新の可能性に関する議論が盛んに行われています。しかし、ボストンコンサルティンググループ(BCG)の報告によれば、2024年のステーブルコイン取引量において、暗号通貨取引の割合はなんと88%に達しています。このデータは、現在のステーブルコインの使用に制限があり、私たちが期待する現実世界での広範な利用がまだ実現していないことを反映しています。

ステーブルコインは金融システムを根本的に変えることができる

金融技術の進歩により、金融システムはユーザーエクスペリエンスを大幅に最適化しましたが、実際の取引を処理するバックエンドシステムには、依然として効率の悪さや技術の陳腐化といった問題があります。この点において、ブロックチェーンとステーブルコインは金融システムのバックエンドに革新をもたらすことが期待されています。これは既存のインフラへの補完にとどまらず、歴史的な金融システムの変革のように、既存のモデルを完全に代替する技術を提供することができます。

###証券市場

! 支払い革命:ステーブルコインがビザに侵入し始めるとき

証券市場のバックエンドシステムが非常に複雑になったのは、1960年代から70年代にかけてアメリカの証券市場で発生した文書危機に根ざしており、その危機を解決するために一連の政策措置が講じられました。当時、証券取引は完全に紙の書類に依存しており、取引量の急増に伴い、システム全体がほぼ麻痺状態に陥っていました。このため、アメリカ合衆国議会は「証券投資者保護法」(SIPA)を可決し、「証券法」を改正し、集中清算決済メカニズムと間接証券保有システムを確立しました。

初めに、このシステムは証券の所有権のデジタル化を実現し、決済効率を向上させました。しかし同時に、それはブローカー、クリアリングハウス、保管機関などの多くの仲介機関を不可欠にし、それによって構造の複雑さとコストの問題をもたらしました。現在の証券市場は、本質的に政策の妥協と技術的制限を克服するために徐々に改善されてきた産物です。このようなより先進的な技術であるブロックチェーンが登場する前に、このシステムは数十年にわたって使用されてきました。

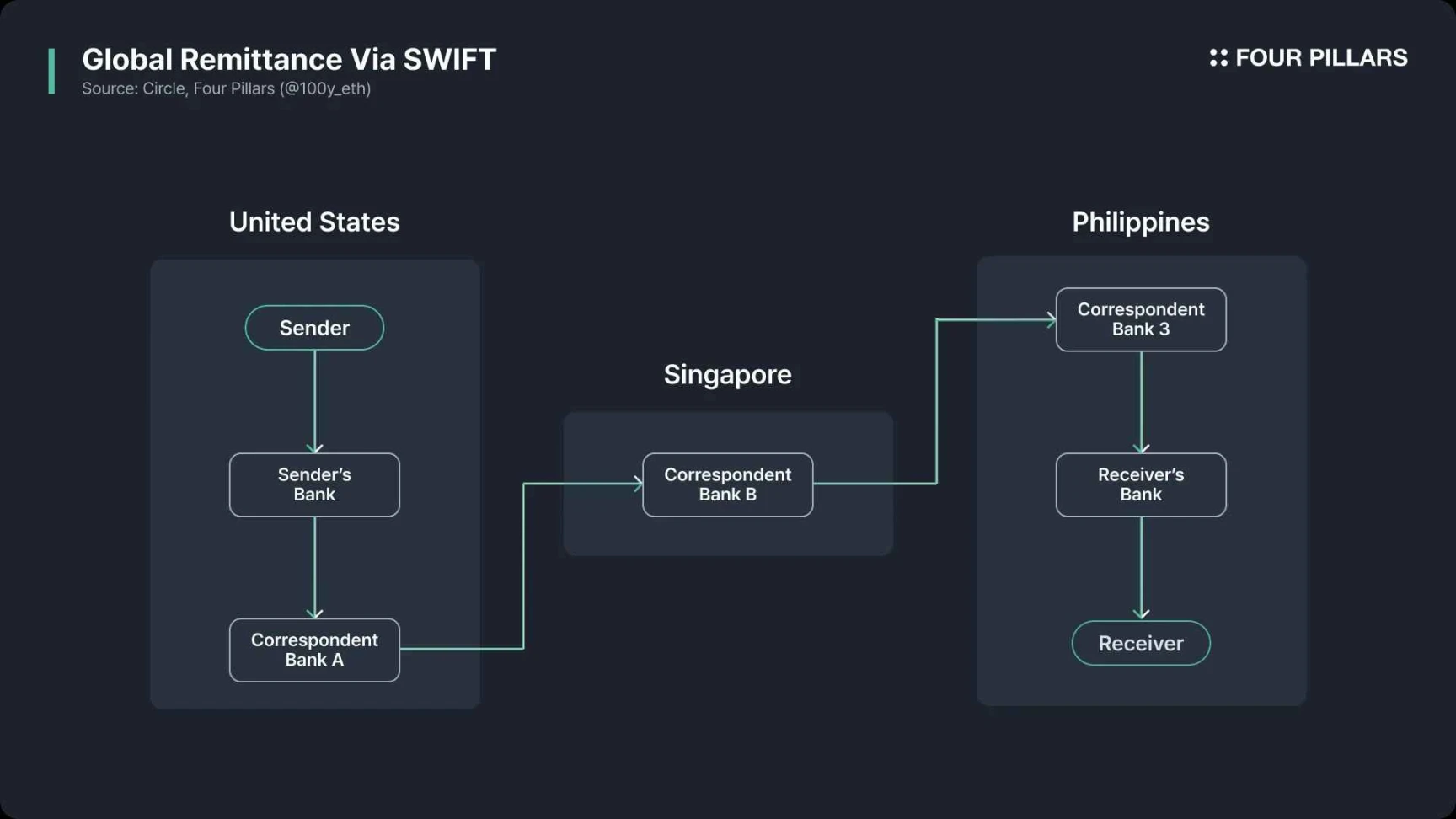

クロスボーダー送金

しかし、SWIFT自体は情報の伝送のみを担当し、資金の実際の流れは代理銀行または中央銀行の口座を通じて行われ、口座間の決済は別途処理されます。このプロセスには複数の中間銀行が関与し、各銀行は手数料、KYC/AML審査、通貨交換、タイムゾーンの違い、祝日などの要因により遅延が生じ、最終的に国際送金のコストが高く、透明性が低くなります。もしその時点でブロックチェーンとステーブルコインが存在していれば、情報の伝達と資金の移動は同一の統一プラットフォーム上で行うことができ、国際送金インフラの効率は質的な飛躍を遂げるでしょう。

ステーブルコインは決済市場を変革できるか?

人々がステーブルコインの証券市場やクロスボーダー送金などのさまざまな分野での革新の潜在能力について熱く議論しているにもかかわらず、取引所取引以外で最も期待される次の応用シーンは、支払いシステムです。実際、支払い分野では、Web3企業だけでなく、Visa、マスターカード、Stripe、PayPalなどの主流のWeb2企業も新しいビジネスチャンスを積極的に探求しています。

ステーブルコインが現在の決済システムを本当に変えることができるかを判断するためには、まず現在の決済システムの運営メカニズム、非効率の問題の根源、そしてステーブルコインがこれらの問題を解決できるかどうかを理解する必要があります。

現在の決済システムはどのように機能していますか

! 決済革命:ステーブルコインがビザに侵入し始めるとき

まずは、決済システムの運用フローを理解しましょう。顧客が商家に支払うとき、フローは以下の通りです:

認可

確認

捕獲

バッチ 処理

クリアリングとインターチェンジ(Clearing and Interchange)

決済

資金調達

和解

現在の決済システムにはどのような問題がありますか?

従来の銀行カードシステムでよく批判される2つの問題は、手数料が高いことと決済速度が遅いことです。これらの欠陥は避けられないものなのか、それとも解決できるものなのか?

! 決済革命:ステーブルコインがビザに侵入し始めるとき

ソース: a16z crypto

手数料の支払いに関して

まずは、銀行カード決済の手数料の構成を見てみましょう。商人の観点から見ると、銀行カード取引には三つの主要な費用が関与しています:

ブロックチェーンとステーブルコインはこれらの費用を削減できるのでしょうか?最初の潜在的なコスト削減ポイントは、グローバル取引にあります。商人とカード保持者が異なる国にいる場合、決済はSWIFTシステムを通じて行われなければならず、ブロックチェーンやステーブルコインでこのプロセスを置き換えることができれば、コストを大幅に削減できます。

第二のコスト削減ポイントは、カード組織と発行銀行を回避することです。カード組織の本質は、顧客の口座開設銀行と商人の受取銀行との通信ネットワークを接続することですが、ステーブルコイン決済を全面的に採用すれば、顧客はブロックチェーンネットワークを介して、自身が管理するステーブルコインウォレットから商人のWeb3アカウントに直接送金できます。

決済時間に関して

次に決済時間を見てみましょう。銀行カード決済の取引承認はほぼリアルタイムで完了しますが、この点において公共ブロックチェーンネットワークのスケーラビリティは中央集権型カード組織には遠く及ばない可能性があります。しかし、従来の銀行カード決済では、清算には通常追加で1〜2日、決済には1〜5日かかります。

結算に時間がかかる理由はいくつかあり、その中には解決可能なものもあれば、避けられないものもあります。

ステーブルコインに基づく決済システム

最近、さまざまな金融機関や企業がステーブルコインに基づく決済システムの採用に向かっています。この重要な変化は、主に2つの戦略によって進められていると思います。1つ目は、Visaやマスターカードなどのカード組織が主導するものです。2つ目は、カード組織や発行銀行を完全に回避する試みです。

カード組織を中心としたステーブルコイン決済

! 決済革命:ステーブルコインがビザに侵入し始めるとき

私が「Visaとマスターカード:次世代決済システムの設計」という記事で述べたように、Visaとマスターカードはステーブルコインの機能を自社のインフラに統合する道を積極的に探っています。

! 決済革命:ステーブルコインがビザを食いつぶし始めるとき

本質的に、カード組織をコアとしたステーブルコイン決済は、従来のシステムにおいてステーブルコイン決済と決済のサポートを追加するだけであり、参加者やインフラは変わっていない。そのため、このモデルはコストや効率において顕著な利点はない。しかし、ステーブルコインを原生的に使用する顧客や企業にとっては、このモデルは資金の出入りのプロセスを省き、取引の摩擦を減らすことができる。また、全ての決済プロセスがステーブルコインで決済される場合、越境取引は大きな恩恵を受けることになる。

カード組織と発行銀行を回避する試み

その一方で、一部の決済サービスプロバイダー(PSP)は、Visaやマスターカードなどのカード組織を回避し、直接ステーブルコインを使用して支払いを処理し始めています。典型的な例には、PayPalのPYUSD支払いおよびShopifyとCoinbase、Stripeが共同で発表したUSDC支払いプランが含まれます。

PYUSD 支払いプラン

PayPal ユーザーはアプリ内で PYUSD 残高を使用して支払いを完了できます。これらの PYUSD はユーザーの個人ウォレットに保存されているのではなく、PYUSD の発行者である Paxos が代わりに保有しています。PYUSD 支払いが行われる際、実際のチェーン上の転送操作はなく、PayPal のバックエンドシステム内で顧客から商家への PYUSD 所有権の内部移転が完了します。商家が法定通貨で決済を希望する場合、PayPal は 1:1 の比率で PYUSD をドルに換算し、ACH(自動清算所)などの銀行ネットワークを通じて資金を商家の口座に振り込むします。

顧客のPYUSD残高が不足している場合は、銀行口座またはクレジットカードでチャージすることができます(手数料が発生する可能性があります);同様に、商人が法定通貨での決済を要求する場合、銀行ネットワークを通じて処理することも追加の手数料と時間コストが発生します。しかし、全ての決済サイクルがPYUSDで完了する場合、カード組織や発行銀行を介さずに済むため、時間を大幅に短縮し、コストを削減することができます。

Shopifyの決済ソリューションがCoinbaseとStripeと共同で開始

! 支払い革命:ステーブルコインがビザに侵入し始めるとき

PayPalが支払いプロセスでステーブルコインを使用しているものの、ブロックチェーンネットワークには直接関与しないのとは異なり、ShopifyのUSDC支払いソリューションはさらに進んでいます。

2025年6月、ShopifyはCoinbase、Stripeとの提携を発表し、USDC決済をShopify Paymentsに統合しました。顧客はShopifyストアでのチェックアウト時にUSDCを支払い方法として選択でき、Baseネットワーク上でUSDCを保有する暗号財布を通じて支払いを完了します。

このプロセスでは、Baseネットワーク上のスマートコントラクト「ビジネス支払いプロトコル」が従来の「先に承認し、後に引き落とす」モデルを採用し、事前に支払いの承認を完了させ、実際の資金移動は後に行われます。ShopifyとCoinbaseは当日のUSDCの取引データを集計し、Baseネットワーク上で清算を完了させます。

決済段階のデフォルト方式は:Shopify が Stripe のインフラを通じて USDC を商家の所在地域の法定通貨に交換し、さらに ACH や SEPA などの銀行決済ネットワークを通じて商家の口座に入金します。商家は USDC で直接決済資金を受け取ることも選択でき、より迅速に資金を取得できます。

まとめと考察

ステーブルコインに基づく決済システムに関して、最もよくある質問は「ブロックチェーン取引は本質的に不可逆的である以上、キャンセルや返金はどう処理するのか?」です。顧客と商家の間に最終的には完全なポイント・ツー・ポイントの決済システムが存在するかもしれませんが、詐欺検出、チャージバック、返金などの問題は常に存在するため、決済プロセスにおける仲介機関の必要性は依然としてあります。したがって、従来これらの機能を担っていたカード組織と発行銀行の役割は完全には消えません。

ただし、上記のPayPalとShopifyのステーブルコイン決済のケースでは、PayPal、Stripeなどの仲介機関が決済サービスプロバイダー(PSP)の役割を果たし、詐欺検出、取引キャンセル、返金などの問題を処理しています。具体的には、PYUSDの取引はオンチェーンで処理されるのではなく、PayPalのバックエンドシステムで完了されており、これにより紛争解決の操作スペースが確保されています。Shopifyのケースでは、Baseネットワーク上の「商業決済プロトコル」スマートコントラクトは直ちに決済を承認せず、発生する可能性のある紛争を処理するためのバッファー時間を導入しました。さらに、USDCの発行者Circleは、ステーブルコイン決済における非管理型の紛争解決のために「返金プロトコル」を導入しています。

! 決済革命:ステーブルコインがビザを食いつぶし始めるとき

出典:X(@robbiepetersen_)

ステーブルコインに基づく支払いは未来の必然のトレンドです。発行段階は非常に重要で、流通段階も同様に無視できません。DragonflyのRobbie Petersenが指摘したように、すでに大規模な商業者とユーザーベースを持つ企業は、ますますステーブルコイン支払いを採用し、カード組織や発行銀行を回避することになるでしょう。ステーブルコインは、このようなクローズドループ支払いシステム間の相互接続を実現する可能性すらあります。これらのトレンドを考慮すると、ステーブルコインはカード組織や発行銀行に実質的な脅威をもたらす可能性があり、彼らはこの止められないステーブルコインの波の中で新しい機会を探る必要があります。

【免責事項】市場にはリスクがあり、投資は慎重に行う必要があります。本稿は投資のアドバイスを構成するものではなく、ユーザーは本文中の意見、見解、または結論が自らの特定の状況に適合するかどうかを考慮する必要があります。このために投資を行う場合、責任は自己負担となります。

原文リンク